Kot primer obročnih izplačil si bomo pogledali primer vračanja kredita. Poznamo že geometrijsko zaporedje in formulo za vsoto členov geometrijskega zaporedja. Nalogo bomo rešili za kapitalizacijsko dobo enega leta najprej brez revalorizacije, nato pa še z revalorizacijo. Najprej bomo izračunali obrok, nato pa si bomo računsko in grafično pogledali, kako se manjša dolg.

Problem obravnavamo s pomočjo računalnika in z uporabo programa Derive. Ukaze vnašamo neposredno ali s pomočjo datoteke OBREST3.DMO

.

Obročna vplačila in izplačila (Derive)

Obročna vplačila in izplačila (Derive)

Aktivna matematika

Učni list na temo obročnih vplačil pri bančnih kreditih s pomočjo programa Derive 6.

Uvod

Letni obrok (brez faktorja revalorizacije)

Kredit EUR, ki smo si ga težko priborili in nam ga je banka velikodušno dodelila, smo vzeli za let po ugodni letni obrestni meri.

Vnesemo enačbo za manjšanje kredita , kjer je obrestovalni faktor in je enak , je letna obrestna mera, je višina kredita, čas v letih in letni obrok:

| D(a,r,n,x):=a*r^n-x*((r^n-1)/(r-1)) |

Za naše podatke bo torej enačba:

| D(1000,1+10/100,15,x) |

| Simplify: #2 |

Sedaj nas zanima, kakšen je letni obrok. Uporabimo

| Solve/Expression/Solve: #3 |

in s klikom na Approximate

dobimo rezultat = SIT.

Koliko preplačamo dolg (brez faktorja revalorizacije)

Ker nas zanima, koliko preplačamo dolg, uvedemo funkcijo RAZLIKA

:

| RAZLIKA(x,a,n) = nx - a |

z ukazi

| RAZLIKA(x,a,n):=nx-a |

Uporabimo zgoraj dobljeni rezultat in vnesemo

| RAZLIKA(131.473,1000,15) |

| Approximate/ #6 |

Dobljena razlika SIT mogoča preseneča, toda takšni so danes krediti.

V naslednjih korakih izraz uporabimo kot funkcijo spremenljivke n, ostala parametre pa zamenjamo s podatki in definiramo novo funkcijo.

| Z(n):= D(1000,1.1,n,131.473) |

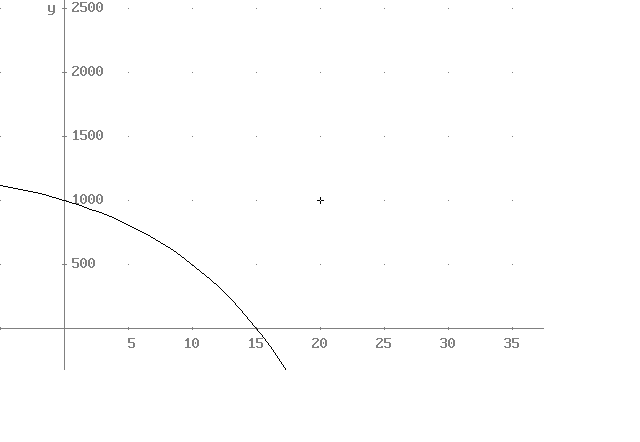

Kako se dolg zmanjšuje (brez faktorja revalorizacije)

Kako se dolg zmanjšuje pokažemo tako, da izračunamo pri , , , , , :

| Z(1) |

| Z(2) |

| ... |

| Z(15) |

Z Approximate

poiščemo numerično vrednost izrazov.

| Approximate: #9 |

| Approximate: #10 |

| ... |

| Approximate: #14 |

Ugotovimo, da pojemanje ni linearno. O tem pa se prepričamo še z grafom funkcije :

| Z(n) |

| Plot |

Če želimo graf le v prvem kvadrantu, uporabimo ustrezne ukaze.

Letni obrok (s faktorjem revalorizacije)

V prejšnjem primeru je bil prikazan obrok brez faktorja revalorizacije, katerega pa sedaj banke vsekakor ne pozabijo. Ponovimo zgornjo nalogo z letno revalorizacijo in primerjajmo dobljene rezultate.

Definirajmo funkcijo za manjšanje dolga z revalorizacijskem faktorjem .

| ND(a,r,n,l,x):= a*r^n*(1+l/100)^n -x*((r^n-1)/(r-1)) |

Nas zanima funkcija pri = , = , = in = .

| ND(1000,1.1,15,9,x) |

| Simplify: #23 |

| Solve/Expression/Solve: #24 |

S klikom na Approximate

dobimo rezultat = EUR.

Koliko preplačamo dolg (s faktorjem revalorizacije)

Omenimo še razliko, ki je sedaj EUR.

| RAZLIKA(478.890,1000,15) |

| Approximate/ #26 |

Pa še vzemite kredit, če si upate.

Koliko preplačamo dolg (s faktorjem revalorizacije)

| OBREST3.DMO: |

| D(a,r,n,x):=a*r^n-x*((r^n-1)/(r-1)) |

| D(1000,1+10/100,15) |

| ;Simp(#2) |

| 4177.24-31.7724*x |

| ;Solve(#3) |

| x=131.473 |

| RAZLIKA(x,a,n):=n*x-a |

| RAZLIKA(131.473,1000,15) |

| ;Approx(#6) |

| 972.095 |

| Z(n):=D(1000,1.1,n,131.473) |

| Z(1) |

| Z(2) |

| Z(3) |

| Z(10) |

| Z(13) |

| Z(15) |

Koliko preplačamo dolg (s faktorjem revalorizacije)

| ;Approx(#9) |

| 968.527 |

| ;Approx(#10) |

| 933.906 |

| ;Approx(#11) |

| 895.824 |

| ;Approx(#12) |

| 498.401 |

| ;Approx(#13) |

| 228.197 |

| ;Approx(#14) |

| 0.0246457 |

Koliko preplačamo dolg (s faktorjem revalorizacije)

| Z(n) |

| ND(a,r,n,l,x):=a*r^n*(1+l/100)^n-x*((r^n-1)/(r-1)) |

| ND(1000,1.1,15,9,x) |

| ;Simp(#23) |

| 15215.5-31.7724*x |

| ;Solve(#24) |

| x=478.890 |

| RAZLIKA(478.89,1000,15) |

| ;Approx(#26) |

| 6183.35 |

- Uvod

- Letni obrok (brez faktorja revalorizacije)

- Koliko preplačamo dolg (brez faktorja revalorizacije)

- Kako se dolg zmanjšuje (brez faktorja revalorizacije)

- Letni obrok (s faktorjem revalorizacije)

- Koliko preplačamo dolg (s faktorjem revalorizacije)

- Koliko preplačamo dolg (s faktorjem revalorizacije)